Votre processus budgétaire est-il optimal?

Expert de DECIMAL

Dans un contexte où la fonction finance des organisations doit produire plus avec une quantité de ressource étroitement contrôlée, il est naturel de rechercher des pistes d’optimisation dans les activités qui sont exigeantes et qui n’apportent pas de valeur pour l’organisation. Appliqué au processus budgétaire, cette réalité se traduit par la volonté des organisations de minimiser le temps passé en mode transactionnel, et ainsi d’amener l’équipe finance vers un rôle plus analytique afin de maximiser la valeur ajoutée apportée à l’organisation.

Les organisations souhaitent utiliser les solutions disponibles pour failiter l’automatisation de certaines tâches. De plus, afin de réussir leur transformation numérique, les CFO se doivent de prioriser la livraison d’information financière en temps quasi-réel aux usagers finaux, d’accélérer le support à la décision, et d’identifier les opportunités de croissance et d’économie pour les actionnaires.

Or, l’observation des processus budgétaires traditionnels des organisations démontre que les objectifs visés par la transformation numérique de la fonction finance ne sont généralement pas atteints. Ce n’est pas un secret pour personne, le processus budgétaire est habituellement une tâche qui amène beaucoup de travail clérical, fournit peu d’information en temps opportun aux usagers finaux, retarde la prise de décision en raison des traitements manuels de consolidation d’information et laisse peu de temps aux ressources clés afin d’identifier des opportunités d’efficience opérationnelle et de croissance au niveau des données budgétaires.

Afin de concrétiser les concepts abordés plus haut, examinons les différentes étapes du processus budgétaire pour ensuite identifier des opportunités d’optimisation.

AVANT DE DÉBUTER …

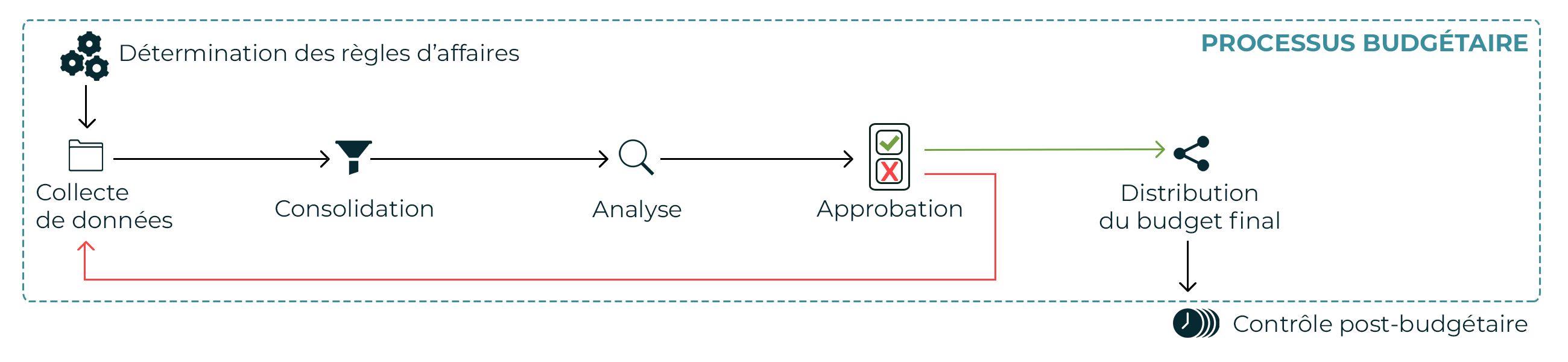

Définissons ce qu’est un processus budgétaire, et où se situent les inefficacités dans le processus :

Les étapes d’un processus budgétaires sont :

- Détermination des règles d’affaires :

- Étape durant laquelle est déterminée et communiquée le calendrier du processus budgétaire, la livraison des instructions encadrant la saisie budgétaire des différents collaborateurs, la production et l’explication des différents gabarits de saisie ainsi que de leurs calculs automatisés.

- Collecte de données :

- Étape à laquelle les différents collaborateurs du processus budgétaire effectuent la saisie. Cette étape débute à l’envoi des gabarits de saisie aux collaborateurs et se termine à la réception par le responsable du processus budgétaire des gabarits de saisie complétés.

- Consolidation :

- Étape à laquelle les gabarits sont consolidés pour obtenir un résultat global pour l’ensemble de l’organisation.

- Analyse :

- Étape à laquelle les finances analysent le scénario budgétaire consolidé et déterminent si celui-ci répond aux exigences de l’organisation. Par exemple, nous vérifierons ici si la rentabilité souhaitée est atteinte (ou l’équilibre budgétaire dans le cas d’organismes publics ou d’OBNL) et si les différentes unités administratives respectent leurs enveloppes budgétaires. Nous analyserons aussi ici si le scénario respecte les ratios financiers exigés par les créanciers, affectant ainsi la vraisemblance du budget.

- Approbation :

- Étape à laquelle les décideurs de l’organisation statuent sur leur acceptation du budget. S’il est déterminé que le budget n’est pas satisfaisant, l’organisation lancera alors une itération budgétaire supplémentaire en retournant auprès des collaborateurs pour une nouvelle collecte de données, ou apportera des ajustements de manière centralisée afin de finaliser le budget.

- Distribution du budget final :

- Une fois le budget finalisé, il est retourné de manière officielle aux gestionnaires de l’organisation pour servir de référence en cours d’année.

L’OPTIMISATION DU PROCESSUS BUDGÉTAIRE À L’AIDE D’UN OUTIL SPÉCIALISÉ

Il ne faut pas s’en cacher, la coordination d’un processus budgétaire est une des activités les plus complexes qui est attribuée aux finances. Quelle autre initiative organisationnelle nécessite de coordonner des points de contact avec tous les gestionnaires, de réfléchir sur la manière de déployer de l’information stratégique et sensible à la grandeur de l’organisation, d’outiller la gestion de l’organisation en entier et de représenter à la haute direction dans un exercice qui influencera l’orientation que prendra l’organisation au courant de l’année? Et même aussi, dans la plupart des cas, influencer la rémunération des gestionnaires de l’organisation via l’attribution de bonis à la performance?

Pour y arriver, les finances ont souvent le réflexe de développer un processus supporté par Excel et de tenir à bout de bras l’ensemble du processus, dans une approche peu proactive vu les nombreuses heures supplémentaires souvent nécessaires pour mener à bien l’exercice. Ce réflexe implique inévitablement un très grand investissement en temps sur des activités à nature transactionnelle et de traitement de données qui ne comportent aucune valeur ajoutée pour l’organisation.

Réparties sur chacune des étapes du processus, identifions ces activités sans valeur ajoutée, et voyons comment les bénéfices de se doter d’un outil spécialisé sert les objectifs de l’organisation en entier, et pas uniquement la fonction finance de l’organisation :

- Détermination des règles d’affaires :

- Le simple fait de devoir programmer et maintenir un gabarit annuellement constitue une perte d’efficacité importante pour la fonction finance des organisations. Dans une optique où nous voulons transformer la fonction finance pour l’amener vers un rôle plus analytique que transactionnel, cette étape répétitive et sans valeur peut être éliminée en se dotant d’un outil qui permet de réutiliser les gabarits de saisie sans reconfiguration annuelle.

- Dans la sélection de l’approche à préconiser avec les gestionnaires, il faut se rappeler que les gestionnaires qui collaborent au processus budgétaire ne sont pas tous à profil financier ou simplement à l’aise avec les calculs parfois complexes nécessaires à la production d’un budget. Ainsi, le détail des calculs de la masse salariale doit être éliminé de leurs gabarits de saisie. L’intelligence derrière ces calculs doit s’exécuter en arrière-plan et présenter la résultante aux gestionnaires, mais les paramètres ne devraient pas être modifiables et être la préoccupation de ceux-ci. Les outils spécialisés offrent des fonctionnalités afin d’automatiser ceci, tel que des modules de prévision et contrôle de la masse salariale.

- Afin de faciliter la coordination des nombreux intervenants du processus budgétaire, le fait d’avoir un guichet unique sous forme de portail pour tous les gabarits, rapports de gestion et documents en support au processus budgétaire évite de devoir investir du temps pour orienter les gestionnaires vers la bonne version des gabarits, documents ou rapports. Dans la même logique, une stratégie de gestion des mots de passe telle que l’authentification unique, ou la synchronisation des mots de passe avec le poste de travail, devraient être prévus afin d’éviter de devoir gérer les mots de passe des collaborateurs.

- Collecte de données :

- Dans un processus décentralisé avec plusieurs gestionnaires participant au processus budgétaire, il s’agit souvent de l’étape la plus énergivore de l’organisation. Il est donc primordial de bien optimiser les étapes de saisie et les procédures afin d’avoir une itération aussi courte et simple que possible.

- Dans un processus traditionnel avec Excel, le rôle des finances durant cette étape consiste généralement à offrir du soutien et de la formation aux gestionnaires puisque les gabarits sont envoyés et par conséquent, hors du contrôle des finances.

- Or, les outils spécialisés sont des bases de données auxquelles les gestionnaires participant au processus budgétaire se connectent afin de remplir des gabarits de saisie qui alimentent la base de données budgétaire en temps réel. Le fait d’avoir une base de données qui se peuple en temps réel amène de nouvelles possibilités analytiques dont, entre autres, celle de contrôler la saisie des gestionnaires afin de déceler des erreurs de saisie ou des cas où les gestionnaires font des demandes qui excèdent de manière importante leur enveloppe. Les finances sont donc beaucoup plus proactives durant la saisie, ce qui permet d’obtenir des itérations de meilleure qualité, et ainsi diminuer le nombre total d’itérations nécessaires afin de boucler le budget.

- Il est important lors de cette étape que les gestionnaires soient techniquement en mesure de produire le budget qu’ils désirent atteindre. Lors de processus Excel, il est impératif de sécuriser les gabarits de saisie afin obtenir un résultat standardisé et contrôlé en fin d’itération, ce qui limite inévitablement la marge de manœuvre des gestionnaires qui tentent de traduire leur vision budgétaire dans un fichier qui ne leur permet pas toujours de s’exprimer adéquatement. Un gestionnaire pourrait vouloir par exemple détailler le montant demandé en services professionnels entre les activités récurrentes de son service et celles nécessaires pour une nouvelle initiative qu’il veut porter durant l’année. Si le gabarit ne permet pas d’isoler et d’expliquer ces montants, il devra inscrire un montant global qui pourrait être jugé trop élevé en analyse, et ainsi être rejeté parce que pris hors de son contexte. Les outils spécialisés ont des fonctionnalités qui tiennent compte de ces éventualités, parce que bâtis sur les meilleures pratiques du marché. Les gabarits disposent d’éléments d’intelligence sophistiqués et sont sécurisés en tenant compte de ceux-ci, ce qui permet beaucoup plus de flexibilité au niveau des possibilités de saisie et au niveau de l’adaptabilité en fonction des comportements des gestionnaires.

- Consolidation :

- À l’exception de la consolidation financière telle que l’élimination des revenus intercompagnies par exemple, la consolidation est le parfait exemple d’activité de traitement de données sans valeur ajoutée à éliminer complètement du processus budgétaire. L’organisation ne retire aucun bénéfice du fait d’additionner des fichiers Excel et d’en découler un chiffre corporatif. Il s’agit même d’une activité nuisible, qui rallonge le temps de production du budget, retarde la prise de décision stratégique de l’organisation, déconnecte les gestionnaires de leur outil budgétaire qui les aident dans leur gestion et constituent une source d’erreur importante dans le processus.

- Comme la saisie s’effectue en temps réel dans une base de données centralisée, cette étape est totalement éliminée du processus budgétaire lors qu’il est effectué avec un outil budgétaire spécialisé. De plus, le fait d’avoir accès à l’évolution des chiffres en temps réel offre beaucoup de possibilités analytiques, tel qu’illustré au point précédent.

- Analyse :

- Une fois consolidé, le budget se doit d’être analysé afin de valider l’atteinte des résultats visés, valider les ratios financiers qui en découlent, détecter des opportunités d’économies et adresser les erreurs qui ont pu s’y insérer.

- La collecte d’un budget décentralisé peut aussi potentiellement fournir beaucoup d’information non financière très pertinente qui doit être disponible lors des analyses (ex. : justification d’écarts, demandes budgétaires liées à des initiatives, identification des dépenses discrétionnaires, joindre des contrats ou fichiers d’analyses complexes liés à une demande, etc.). Ces informations ne sont généralement pas récupérées dans un processus Excel étant donné la complexité que cela impliquerait. Le fait de se priver de ces données constitue une perte d’opportunité importante pour les finances qui ont ultimement la responsabilité d’analyser et de comprendre le scénario budgétaire devant eux, et aussi d’en déceler des opportunités d’économies.

- Dans un processus Excel, les analyses récurrentes doivent souvent être refaites. Comme la structure de la collecte de données évolue dans le temps, la forme que prendra la base de données consolidée évolue et force les finances à recommencer les analyses chaque année, et parfois même à chaque itération budgétaire, ce qui amène des tâches de production de données sans valeur ajoutée dans le processus budgétaire.

- Lorsque consolidée à même un outil spécialisé, la majorité des analyses se résume en l’exécution d’un rapport qui présente les résultats et ratios à analyser. Pour les analyses plus exploratoires (Ex. : détecter des opportunités d’économies), les outils spécialisés offrent des fonctionnalités de forage et d’exploration qui permet aux usagers de naviguer à même leurs données financières et qualitatives pour trouver réponse à leurs questions.

- Approbation :

- Un élément clé d’un processus d’approbation performant est l’enregistrement des différentes actions prises par les décideurs de l’organisation. Il est important d’être en mesure de savoir qui a approuvé quoi, quand et à quel montant. Ceci permet ainsi de comprendre les mouvements budgétaires qui ont eu lieu à la suite des approbations, si permis par le processus en place, et d’assurer l’imputabilité des décideurs impliqués.

- Certaines ressources des organisations nécessitent une expertise particulière afin d’être bien budgétées et d’en optimiser la consommation. Pour ces types de dépenses, il peut être bénéfique d’opter pour de l’approbation par centre de compétence plutôt que l’approche hiérarchique traditionnelle. Par exemple, dans le cas d’une organisation avec plusieurs centres de profits à des adresses différentes, le responsable immobilier de l’organisation pourra être en mesure d’approuver les budgets de maintenance de tous les points de services et ainsi identifier des opportunités d’économies et d’optimisations.

- Les outils spécialisés permettent de supporter ces processus qui peuvent s’avérer très complexes à opérationnaliser dans une approche Excel. On supporte ainsi pleinement la prise de décision et l’imputabilité dans l’organisation, et on évite d’investir du temps dans la production de rapports en parallèle pour gérer les différentes approches d’approbation du processus budgétaire.

- Distribution du budget final :

- Étape qui est souvent totalement ignorée dans les organisations, il est primordial de retourner aux gestionnaires la version finale de leur budget. Dans un processus Excel, le réflexe est souvent de demander aux gestionnaires de revenir à la dernière version des gabarits de saisie transmis pour avoir leur budget final malgré le fait qu’il s’agit souvent d’un format non optimal pour présenter l’information. De plus, il arrive que certains ajustements centralisés soient effectués pour boucler le budget qui a un effet sur le budget des gestionnaires. Dans un processus Excel, de générer les budgets individuels et de les retourner par courriel à tous les gestionnaires est une tâche lourde, risquée au niveau des erreurs de transmission d’information confidentielle et sans aucune valeur ajoutée.

- Dans un outil spécialité, le budget final est accessible via un rapport qui est toujours disponible pour consultation en cours d’année. Celui-ci devient un outil de gestion et de référence qui appuie la prise de décision au sein de l’organisation, et qui ne nécessite aucun effort de maintien de la part des finances. On peut de plus rendre l’information beaucoup plus intéressante en la résumant et en permettant le forage sur le détail là où le décideur le voudra bien.

CONCLUSION

La technologie est-elle une solution aux défis d’un processus budgétaire? La réponse est certes oui, mais laquelle? Il existe toute sorte de solutions informatiques et toute sorte d’individu avec toute sorte de compétence. Les organisations se retrouvent généralement devant trois choix : développer eux-mêmes leur outil de processus budgétaire souvent sous le prétexte que leur organisation est particulière, opter pour un processus Excel tel que cité tout au long de cet article et pour finir, de se doter d’un outil spécialisé bâti sur les meilleures pratiques du marché.

Le plus important est de s’assurer de bien identifier les réels besoins des finances, de l’organisation et de ses gestionnaires afin d’obtenir une solution appropriée. Mais il faut surtout comprendre qu’une organisation, la plupart du temps, n’est pas une organisation où sa raison d'être est de produire des solutions informatiques, mais bien de répondre aux besoins de leurs clients externes. Et c’est là que les solutions spécialisées entrent en jeu. Bien que ces solutions nécessitent un certain investissement, une fois comparé aux coûts incertains d’un développement interne et en considérant la perte d’efficience et les nombreux risques que comporte un processus Excel, l’investissement en vaut souvent la chandelle.

Il faut se rappeler que le processus budgétaire est un processus hautement stratégique au service de la haute direction et est extrêmement complexe par la coordination qu’il implique, et par la considération du facteur humain de la grandeur de l’organisation. Les outils actuels sur le marché sont matures, sont efficaces, utilisent des standards de l’industrie, offrent des fonctionnalités basées sur les meilleures pratiques et sont réfléchis afin d’outiller les finances, la haute direction et les gestionnaires dans l’atteinte de leurs objectifs respectifs. Ne pas les considérer sérieusement serait de prendre un risque.

Longueuil

- Siège social

- 793, boul. Jean-Paul-Vincent, suite 100

Longueuil

(Québec) Canada - J4G 1R3 - 1.450.640.1222

- info@decimal.ca

Québec

- 585, boul. Charest Est, bureau 900

Québec

(Québec) Canada - G1K 3J2 - 1.418.704.1222

- info@decimal.ca

![]()