Comment démystifier les T.I. de mon organisation?

Expert de DECIMAL

Ce n’est plus à démontrer, le coût des technologies de l’information (T.I.) prend de plus en plus de place dans le budget des organisations. Et pour cause ! Les services T.I. internes rendus sont plus que jamais au centre des opérations et de plus en plus complexes. Il suffit d’assister à un échange sur les choix technologiques à propos de l’acquisition d’un serveur, la puissance (ou « sizing ») d’une infrastructure d’hébergement Web ou encore sur l’adhésion à un service d’infonuagique (Cloud) pour en perdre son latin !

Dans un tel contexte, il est très difficile pour un gestionnaire des finances de jouer adéquatement son rôle de gardien de la santé financière de l’organisation.

– Comment contrôler les coûts T.I. quand on ne connait pas le comportement des coûts propres à ceux-ci ?

– Comment gérer la performance d’un domaine où les règles et les composantes sont dans un langage qu’on ne maîtrise pas ?

La réponse est bien simple et la solution se trouve dans la collaboration entre ces deux centres d’expertises bien différents. Et pour collaborer, il est nécessaire de se comprendre et de parler le même langage.

Le présent article propose une méthodologie qui établit un langage commun avec les T.I. de l’organisation. Ainsi il devient possible de non seulement communiquer adéquatement avec les T.I., mais aussi de communiquer la valeur des T.I. aux clients internes de l’organisation.

Principes

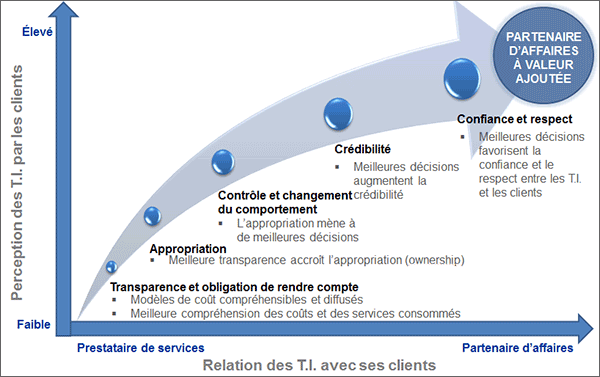

Pour établir une bonne base de communication avec les T.I. de votre organisation, et pour les amener à devenir de véritables partenaires d’affaires qui apportent une valeur ajoutée, il suffit de suivre le processus suivant faisant appel à plusieurs outils propres à la comptabilité de management :

- Transparence et obligation de rendre des comptes

- Établir un langage commun à l’aide d’un modèle de coût de revient par activités et diffuser les résultats;

- Appropriation

- Diffuser des rapports de consommation des services T.I. aux clients internes dans un langage compréhensible mènera à l’appropriation des résultats;

- Contrôle et changement du comportement

- Tirer profit de la gestion par activités (GPA) en mettant les gestionnaires devant les faits en leur présentant leurs rapports de consommation;

- Établir des politiques et attentes visant à influencer le comportement des gestionnaires par rapport à leur consommation des services internes;

- Crédibilité

- Amener les T.I. à utiliser le momentum amené par la GPA pour prendre de meilleures décisions et communiquer ainsi, au fil du temps, de meilleurs résultats;

- Montrer l’impact dans le temps des changements de comportement de chacun dans les rapports de consommation;

- Confiance et respect

- Les meilleures décisions du département des T.I. leur amèneront de la crédibilité, ce qui aura pour effet de les inclure davantage dans les décisions, projets, et de leur fournir plus d’information leur permettant d’être encore plus performants dans leur gestion;

- Partenaires d’affaires à valeur ajoutée

- Les T.I. considèrent les finances comme des conseillers en qui elles peuvent mettre leur confiance et les incluent dans leur planification et dans leurs processus décisionnels;

- L’apport des T.I. à l’organisation est reconnu et apprécié, ce qui mène à plus de collaboration entre les divers services de l’organisation;

Comment démystifier les T.I. de mon organisation?

Transparence et obligation de rendre compte

Une fois le modèle en place, il importe de diffuser les résultats et d’être en mesure de répondre aux questions de l’organisation pour s’attaquer directement à l’incompréhension autour des coûts des T.I., et de ce qui est livré par eux.

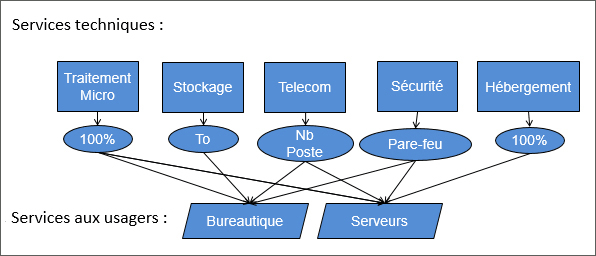

Pour implanter la comptabilité par activités, plusieurs principes de bases doivent être suivis mais le principal élément propre aux modèles T.I. consiste à isoler et expliquer la différence entre les services techniques (ce qui est géré par les T.I.) et le service aux usagers (ce qui est consommé par les clients internes). On entend souvent dans le contexte d’entreprise des commentaires peu élogieux concernant le coût des services T.I. à l’interne. En effet, il peut sembler à première vue exagéré d’avoir un coût unitaire de 2,000$ par poste de travail quand un poste équivalent peut être acquis pour 1,250$ chez un détaillant quelconque. Par contre, une fois qu’il est établi et démontré que contrairement aux postes de travail en magasin, le poste de travail à 2,000$ est supporté, fait partie d’un réseau interconnecté, est équipé de licences entreprises, est, de plus, sécuritaire pour l’entreprise, la différence de prix s’explique aisément et méthodiquement. Une compréhension commune est alors établie par rapport à la composition des services T.I. internes.

L’illustration suivante schématise les composantes incluses dans les services rendus aux usagers, démontrant ainsi ce qui est inclus dans le coût d’un serveur ou d’un poste de travail (bureautique).

La première phase du processus vise à établir le langage entre les T.I. et le reste de l’organisation en définissant un modèle de coût de revient compréhensible par tous, et permettant aux T.I. d’expliquer à la fois les coûts et la composition de ce qui est livré pour les clients internes.

Exemple de composantes d’un modèle de coût de revient des TI :

Pour plus d’information sur le sujet, je vous invite à consulter l’article qui aborde l’amélioration de la gestion financière des T.I. en cliquant ici.

Appropriation

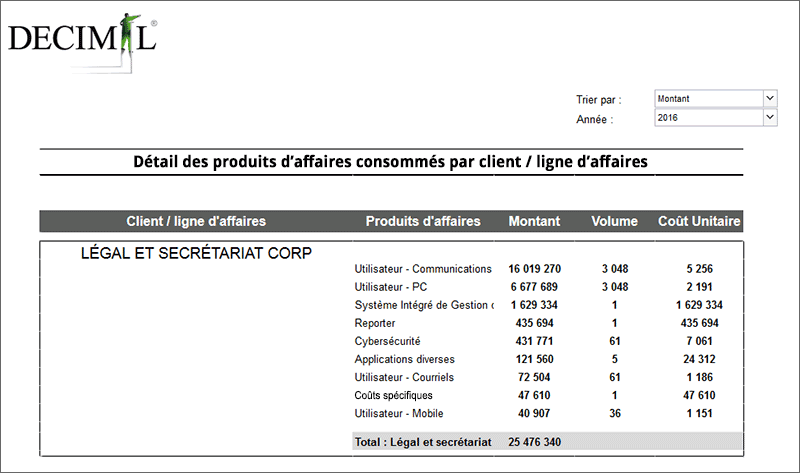

L’étape suivante consiste à produire des rapports de consommation des services T.I. internes, extraits du modèle de coût de revient par activités, présentés dans un format semblable à une facture (ie : Unité X Coût unitaire) et distribuer ces rapports aux consommateurs des services.

Pour démystifier ce que les T.I. apportent à chaque partie prenante d’une organisation, il importe de ramener l’information au niveau du gestionnaire pour qu’il comprenne l’impact que lui et son équipe ont sur le coût des T.I.. Une fois confronté à cet impact, une bonne partie du chemin est parcourue afin d’amener le gestionnaire à agir sur sa consommation propre.

L’autre composante de l’équation consiste à communiquer la totalité des services rendus par les T.I. de l’organisation, et d’insister sur le fait que les T.I. ont une capacité limitée à répondre aux besoins et à livrer des services. Ils sont considérés bien trop souvent comme un bar ouvert de services fournis à la demande, sans réel impact sur la performance financière et organisationnelle. Le fait de communiquer la totalité de ce qui est livré par les T.I. a pour effet de créer un marché au sein de l’organisation, avec une offre limitée et une demande, ce qui permet à chaque gestionnaire d’accorder une valeur à ce qui est livré et à relativiser son impact sur l’organisation en fonction de sa propre consommation.

Afin de maximiser l’impact de ce rapport de consommation, il est primordial que celui-ci soit établi avec des unités de mesures compréhensibles par les usagers. Le choix de l’unité de mesure doit encourager l’action, et le gestionnaire doit comprendre le lien entre ses actions et sa consommation. Si l’unité de mesure est trop technique (ex : MIPS, composantes de serveur (Mhz, cœurs, …), nombre de « jobs » générés), il sera difficile de prendre des décisions éclairées pour affecter sa consommation. Par contre, si le rapport parle de mesures compréhensibles pour (nombre de postes de travail, nombre de petit / moyen / grand serveur, téraoctets alloués, etc.), il sera plus facile de prendre action et d’affecter positivement sa consommation de services T.I..

Exemple de rapport de consommation à déployer aux gestionnaires :

Contrôle et changement du comportement

Lorsqu’un gestionnaire reçoit un rapport de consommation de services T.I. dans un format Quantité x Coût unitaire, il va de soi qu’il n’exerce aucun contrôle sur la portion Coût unitaire de l’équation. Par contre, il peut et doit agir en fonction de la quantité consommé. Un gestionnaire avec une équipe de 10 personnes qui reçoit un rapport de consommation avec 13 postes de travail doit avoir le réflexe de se questionner sur les postes excédentaires.

Est-ce normal d’avoir des postes supplémentaires ou devrait-il retourner ces postes aux T.I. ? Avec un coût unitaire identifié dans le rapport de consommation, le gestionnaire verra rapidement l’impact financier de sa décision (Ex : retourner 3 postes à 2,000$ = 6,000$). Dans la réalité, il est fort probable que l’économie pour l’organisation ait peu d’incidence à court terme (à moins que l’entreprise n’ait aucun poste de travail en stock et doive acheter immédiatement 3 nouveaux postes pour combler de nouveaux besoins). L’impact réel sera d’apporter de la marge de manœuvre aux T.I. afin de répondre à des besoins futurs et de retarder d’éventuelles acquisitions de poste de travail.

Le rapport permet aussi à l’organisation de mettre des politiques de contrôles de la consommation des services T.I., de mesurer l’impact de ces politiques et d’en faire le suivi. Par exemple, si le gestionnaire T.I. souligne que l’organisation a un problème d’espace sur son réseau, l’organisation peut mettre en place une politique demandant aux employés de ne pas déposer de musique sur les postes de travail de l’entreprise, et de ne garder que des photos liés au travail. Ainsi, il sera possible pour le gestionnaire de constater son évolution de consommation de stockage dans le temps, et d’apporter les mesures appropriées pour concrétiser la baisse de consommation escomptée.

Crédibilité

Une fois les résultats des T.I. diffusés et bien en vue, les T.I. de l’organisation disposent de l’outil de communication idéal pour asseoir leur crédibilité à travers l’organisation. Tel que mentionné plus tôt, il est de la responsabilité des T.I. d’agir sur la composante Coût unitaire de l’équation. Si dans le temps, le coût unitaire diminue et la performance de l’infrastructure T.I. est satisfaisante, les employés ne pourront qu’admettre le bon travail des gestionnaires T.I..

Suite à l’étape de Contrôle et changement du comportement, un virage organisationnel est déjà en train de s’opérer au niveau de la consommation interne des services T.I.. Alors que les gestionnaires diminuent leur consommation des services T.I., il est primordial que les T.I. prennent la balle au bond afin d’assurer une gestion efficace et active de leurs coûts et de leur capacité.

Dans la détermination du coût d’un service T.I., une composante non-négligeable, trop souvent ignorée, est le coût de la capacité excédentaire.

Pour illustrer ce point, il faut au préalable introduire quelques caractéristiques d’une infrastructure T.I. :

- Son coût d’implantation est élevé;

- Son coût de maintien est peu élevé (relativement à l’acquisition);

- Elle peut être utilisée de plusieurs manières (efficacement ou non, très utilisée ou pas du tout);

- La taille de l’infrastructure est déterminée par la capacité à répondre aux périodes de pointes;

- Pour le même montant investi, la technologie achetée ultérieurement sera exponentiellement plus performante que celle achetée aujourd’hui.i

Si on prend l’exemple d’un parc informatique, sont coût d’acquisition est élevé (1,000$ et plus par poste), son coût de maintien est peu élevé, les postes peuvent être utilisés ou non, efficacement ou non, le nombre de poste acquis le sera en fonction de la période de pointe de l’organisation (ex : si l’organisation passe de 30 à 40 employés, durant l’été, en embauchant des stagiaires, il faudra acheter 40 postes pour répondre à cette pointe estivale), et si on peut retarder l’achat, les ordinateurs achetés au même prix un an plus tard seront beaucoup plus performants que ceux disponibles aujourd’hui.

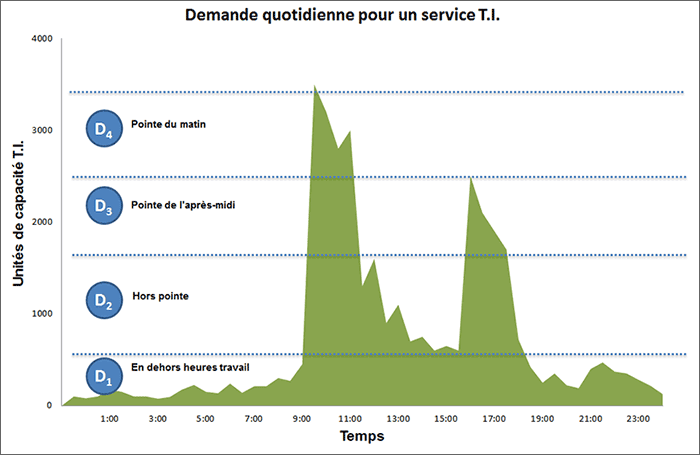

Afin d’illustrer l’impact de la gestion de la capacité dans le coût des T.I., l’exemple plus bas montre l’affluence quotidienne dans une infrastructure réseau d’une organisation. Pour répondre adéquatement à la demande quotidienne, Il faudra une infrastructure capable de gérer la pointe la plus importante, soit de niveau D4.

Exemple de détermination de la grosseur d’une infrastructure :

Une fois la taille de l’infrastructure déterminée, il importe d’analyser le coût des services livrés et d’identifier le coût de la capacité excédentaire, tel que démontré dans l’illustration suivante :

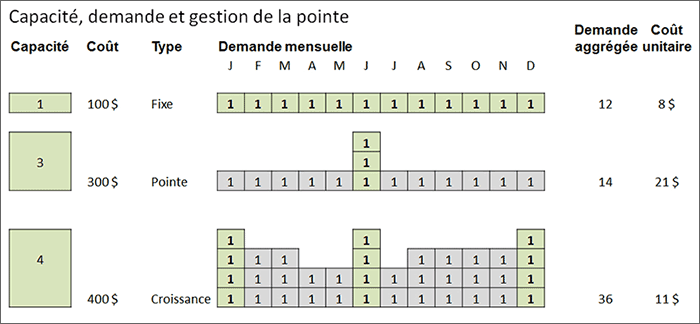

Exemple de calcul du coût de la capacité excédentaire :

On voit dans cet exemple qu’entre le scénario à pleine capacité (le premier) et le scénario avec une gestion inefficace de la capacité (le second), le coût unitaire passe de 8$ à 21$. Le coût de la surcapacité est donc de 13$ (21$ - 8$), soit plus que le coût du service rendu lui-même. Cela démontre bien l’importance de gérer efficacement la capacité des services T.I. afin de démontrer un coût unitaire aussi bas que possible, et ainsi rendre les T.I. de l’organisation crédibles.

Une fois le coût de la capacité excédentaire isolé, il faut se demander qui paiera cette capacité excédentaire. Si un service en particulier est responsable de la pointe au niveau de la demande, est-ce qu’il devrait assumer le coût relié à la puissance excédentaire de l’infrastructure ou est-ce que le coût de la surcapacité doit se refléter sur le coût unitaire communiqué à chacun ? La réponse à cette question sera différente d’une organisation à une autre, et il sera plus facile de prendre ce genre de décision une fois la compréhension commune des coûts établie.

Confiance et respect

La confiance et le respect sont maintenant établis entre le département des T.I. et l’organisation. Le mystère est levé sur les activités T.I., le coût des T.I., et leur rôle stratégique et omniprésent dans les activités de l’organisation. Les gestionnaires ont constaté que leur changement de comportement s’est reflété dans leur rapport de consommation interne, et les T.I. ont su démontrer une saine gestion de leurs coûts et de leur performance. Ainsi, les T.I. sont considérées comme des conseillers de confiance et l’organisation aura davantage tendance à les inclure dans la prise de décisions.

En résumé

- Un langage commun est établi entre les T.I. et le reste de l’organisation permettant une meilleure compréhension des activités réalisées par les T.I.

- L’ensemble de l’organisation est consciente de ce que font les T.I. et ce qu’elles livrent.

- Chaque gestionnaire connait son impact propre sur le coût des T.I., et agit dans le but d’optimiser sa consommation des services internes.

- Les gestionnaires des T.I. ont ainsi plus de jeu dans la gestion des T.I., tant au niveau de la gestion des coûts qu’au niveau de la gestion de la capacité, ce qui mène ultimement à la diminution des coûts T.I. et à la hausse de la performance;

- La diminution des coûts T.I. attribués aux gestionnaires apportent de la crédibilité au département des T.I.;

- Cette crédibilité confère de la confiance et du respect envers le travail effectué par les T.I. de l’organisation.

Les T.I. deviennent donc un partenaire d’affaires à valeur ajoutée au sein de votre organisation!

i Tel qu’identifié par Gordon Moore, Cofondateur de la société Intel, dans la « Loi de Moore » https://fr.wikipedia.org/wiki/Loi_de_Moore

Longueuil

- Siège social

- 793, boul. Jean-Paul-Vincent, suite 100

Longueuil

(Québec) Canada - J4G 1R3 - 1.450.640.1222

- info@decimal.ca

Québec

- 585, boul. Charest Est, bureau 900

Québec

(Québec) Canada - G1K 3J2 - 1.418.704.1222

- info@decimal.ca

![]()