Votre tableau de bord vous offre-t-il un portrait juste de la situation?

Expert de DECIMAL

Combien de fois vous a-t-on dit que vos coûts sont justes et précis ou encore que l’analyse des coûts est une simple histoire de point de vue?

Il y a quelques années, on me proposait régulièrement de donner des conférences en intelligence d’affaires (BI) et étant axé sur le coût de revient et l’analyse de la rentabilité, le sujet m’intéressait beaucoup. La question qui me venait immédiatement à l’esprit était " Les données de votre tableau de bord sont-elles vraiment fiables? ".

L'objectif premier était de démontrer à quel point un coût de revient mal évalué peut avoir un impact important sur la prise de décision, et bien sûr, sur la rentabilité…

Lors de ces conférences, j'avais mentionné l’exemple d'un tableau de bord où l’on pouvait voir qu’avec le même jeu de données de base, les résultats d’analyse pouvaient être complètement différents. Imaginez-vous afficher, à même vos tableaux de bord, des analyses de rentabilité par client, mais basées sur un coût de revient erroné ?!?

Il n’est pas rare de rencontrer des organisations qui considèrent le coût de revient comme n’étant pas une partie importante de la fonction finance. La perception est que le coût de revient n’est qu’un élément assez simple à établir: il suffirait de prendre l’ensemble des coûts reliés à un produit/service et de le diviser par son volume, de le rentrer dans un chiffrier Excel et le tour est joué ! En réalité, c’est une toute autre histoire.

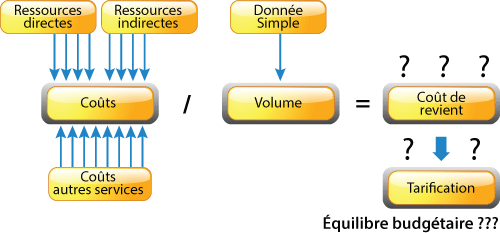

Il est vrai que le volume est assez simple à trouver. Mais pour ce qui est des ressources qui s’y rattachent, c’est très différent. Le schéma suivant présente un exemple de calcul du coût de revient. Vous verrez que ce dernier a un impact majeur sur la suite des choses.

Un calcul qui à la base semble simple…

J’ai souvent exagéré mon propos en disant que certaines organisations envoyaient vraisemblablement des chèques à leurs clients avec la livraison de leurs produits.

À titre d'exemple, citons ce fabricant de fil d’acier qui désire produire une nouvelle gamme de produits de type galvanisé. Ce traitement nécessite une attention et des composantes particulières pour sa fabrication. Comme plusieurs entreprises, les coûts indirects reliés à cette nouvelle gamme de produits faisaient partie des frais généraux de fabrication. Et comme c’est généralement le cas, la portion de ces frais reliés à la nouvelle gamme de produits était sous-estimée et celle sur les autres produits surestimée. Avec de telles erreurs de coût de revient, imaginez à quel point les prises de décisions peuvent être faussées lors de la période de projection.

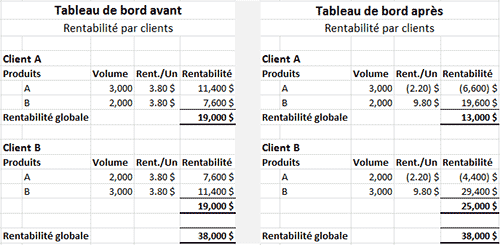

Analysons l’exemple suivant : Le tableau de gauche indique une rentabilité équivalente entre les deux clients. On retrouve, à droite, le même tableau, mais avec un coût de revient ajusté. Bien que la rentabilité soit la même pour l’ensemble de l’organisation, l’information contenue dans le tableau de droite démontre une toute autre rentabilité entre les deux clients.

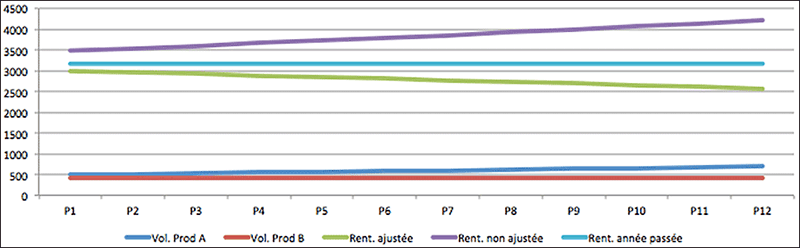

Amusons-nous à faire une projection selon les deux méthodes de calcul du coût de revient. Vous trouverez dans le graphique suivant le résultat d’une analyse de projection.

Les lignes du bas représentent les volumes des deux produits. Le scénario de projection reflète une croissance de 3% par mois pour le produit A, tandis que le produit B demeure stable. Le volume total augmente de 11% sur une année. Les trois lignes du haut représentent la rentabilité selon les deux méthodes de calculs du coût de revient et celle de l’année passée, stable toute l’année.

Si la direction maintient l’ancienne méthode du calcul du coût de revient pour faire ses projections, celle-ci devrait donc s’attendre à une augmentation de ses profits de 11%. Dans les faits, avec la nouvelle méthode de calcul du coût de revient, elle devra plutôt s’attendre à une réduction de ses profits de 7% par rapport à l’année passée, et ce, malgré une augmentation des ventes de 11%. C’est un écart total de 18% sur la rentabilité! On peut facilement réaliser tout l’impact que ceci peut avoir sur les projections de l’organisation.

Un autre exemple similaire : Imaginons l’investissement pour un nouvel équipement afin d’augmenter la productivité d'une ligne spécifique de produits. Initialement, tous les frais généraux étaient répartis en fonction des heures de main-d’œuvre directes. Par sa technologie, le nouvel équipement permettait de réduire de 75% la main-d'œuvre directe nécessaire à la fabrication des produits. C'était génial! Par contre, un problème subsistait : une partie des nouveaux coûts reliés à cet investissement - tels que les TI, la main-d'œuvre spécialisée, l’entretien spécialisé - se retrouvait dans les frais généraux. Ainsi, les produits bénéficiaient donc d’un triple avantage, soit : une performance accrue, une réduction des coûts directs de main-d’œuvre et enfin, une réduction des frais indirects liée au fait que ces derniers étaient alloués en fonction des heures de main-d’œuvre directes.

Il apparait clairement que l'analyse de rentabilité peut être complètement fausse et amener les entreprises à prendre de mauvaises décisions. Vous êtes-vous déjà trouvé dans une position où vos ventes sont à la hausse, avec une courbe des profits différente?

Il est évident que les exemples présentés ici sont simples, mais imaginez avoir à gérer une entreprise avec beaucoup plus de produits ou de services à rendre. Combien, parmi vous, se font dire que les coûts de revient sont justes, et que malgré cela, vous ne possédez pas l’information pour bien comprendre pourquoi la rentabilité globale n’est pas au rendez-vous ?

Bonne évaluation!

Brochure Optimisation de la rentabilité

Longueuil

- Siège social

- 793, boul. Jean-Paul-Vincent, suite 100

Longueuil

(Québec) Canada - J4G 1R3 - 1.450.640.1222

- info@decimal.ca

Québec

- 585, boul. Charest Est, bureau 900

Québec

(Québec) Canada - G1K 3J2 - 1.418.704.1222

- info@decimal.ca

![]()