Pourquoi est-il essentiel de maîtriser son coût de revient ?

Expert de DECIMAL

Il est aujourd’hui essentiel pour les organisations de bien comprendre et de suivre le coût de ses services rendus. Que ce soit pour connaître le coût des services qu’elle rend ou pour optimiser son efficacité, la maitrise du coût de revient est un atout essentiel pour les organisations. Connaitre le coût du service de déneigement de la municipalité, d’un service rendu par un ministère à la population ou celui de tout produit/service critique, est critique pour la gestion efficace de l’organisation.

LES CARACTÉRISTIQUES D’UN BON MODÈLE DE COÛT DE REVIENT

Avant d’adresser la mise en pratique au sein des organisations, il importe de mettre de l’avant quelques caractéristiques d’un modèle de coût de revient de qualité qui permettront d’en tirer le maximum, tout en minimisant les inconvénients de l’approche.

Cibler l’information souhaitée

Si les ressources que l’organisation désire consacrer à la mise en place et au maintien du modèle de coût de revient sont restreintes, celui-ci devrait cibler les besoins d’affaires essentiels identifiés par l’organisation, et s’éloigner des autres besoins non prioritaires. Un des risques de pérennité des modèles dans le temps est le niveau d’effort nécessaire pour effectuer les mises à jour, et la complexité d’exploitation de l’information qui y réside. Ainsi, si le besoin d’affaires initial du modèle se limite à une dizaine de points, l’approche idéale est de développer le modèle en fonction de ces points uniquement, de documenter les nouveaux besoins détectés en cours de route et de se doter d’une stratégie afin d’ajouter de l’information au modèle une fois livré, de manière itérative, et uniquement suite à un questionnement sérieux sur la nécessité de livrer cette information de manière annuelle. Les besoins ad hoc devraient être traités dans des analyses hors modèle (mais pouvant exploiter son contenu), et les besoins récurrents, tels que le déploiement d’un nouvel indicateur de performance (KPI), devraient être intégrés au modèle.

L’importance de la transparence

L’exploitation d’un modèle de coût de revient amènera inévitablement certains questionnements inattendus des membres de l’organisation. Ces questions doivent trouver réponse dans le modèle mis en place si nous souhaitons que les gens se rallient aux résultats, et ceci implique donc d’avoir une totale transparence dans ce qui constitue le coût des produits / services / programmes. Il faudrait aussi outiller les gens qui pilotent le modèle pour leur permettre de répondre aux questions. L’importance d’avoir accès aux résultats, aux composantes de ces résultats et à une totale transparence dans le cheminement des coûts dans le modèle de coût de revient est donc primordiale pour démontrer le sérieux du modèle, et aller chercher l’approbation, ou le « buy-in » de tous les niveaux de l’organisation.

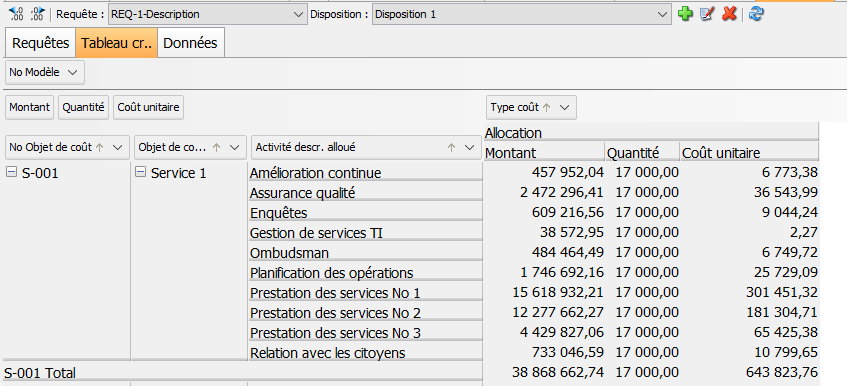

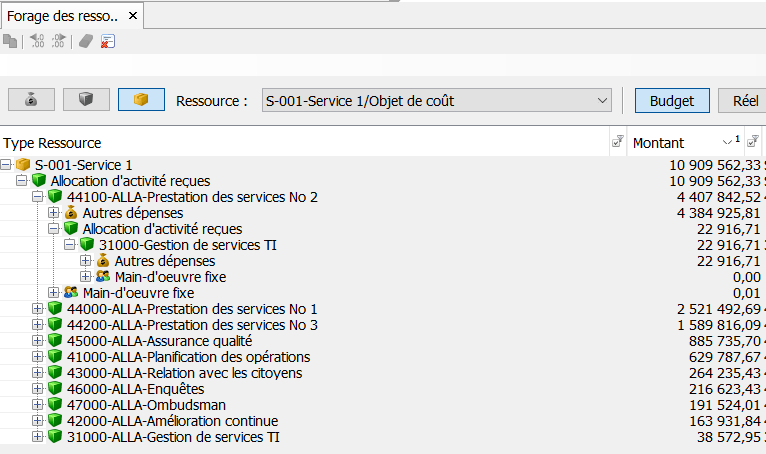

Exemple d’outil pour transparence et explication de résultats

Importance de l’expertise dans la mise en place

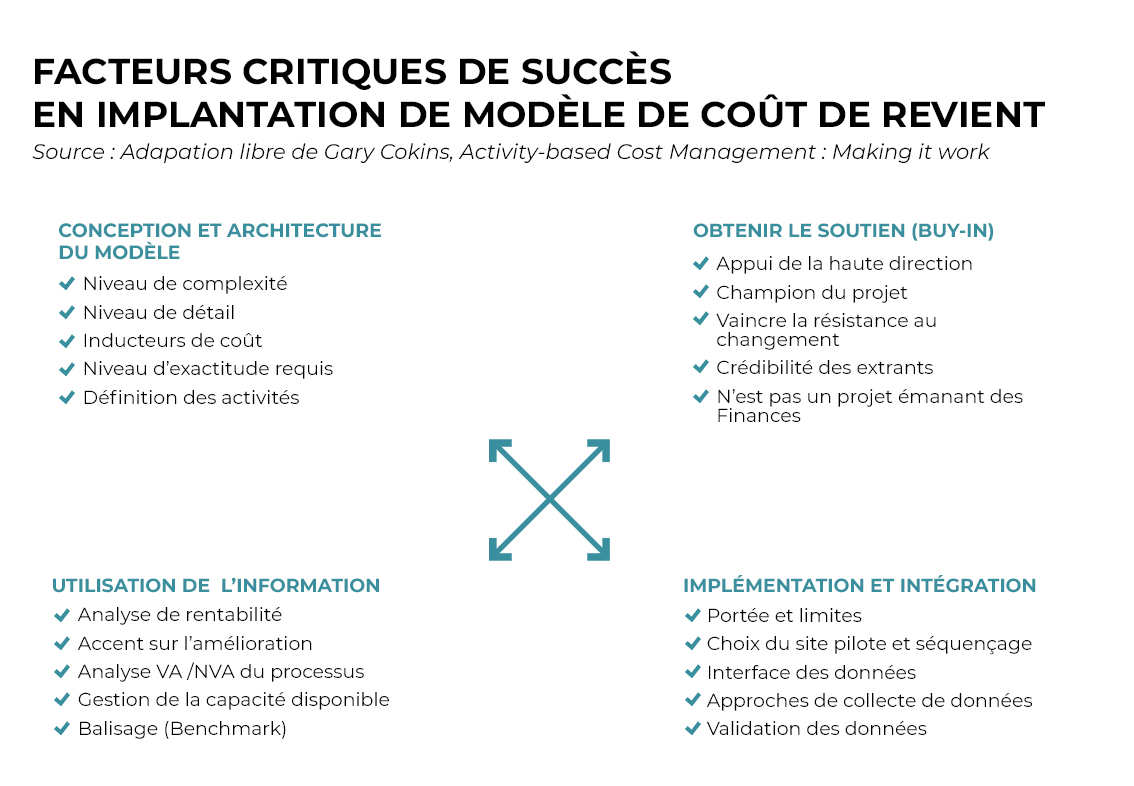

La mise en place d’un modèle efficace de coût de revient dans une organisation est un processus complexe qui demande de rencontrer plusieurs intervenants et de gérer leurs attentes. De plus, il sera nécessaire de rechercher, de compiler et d'organiser des données qui proviennent d’une multitude de sources et qui ont des implications politiques, organisationnelles et opérationnelles importantes. Un projet d’une telle importance nécessite d’avoir accès à des ressources qualifiées et spécialisées afin de s’assurer de maximiser les chances de réussite, et de s’assurer de l’atteinte de l’ensemble des objectifs d’affaires précédemment identifiés. Tel qu’illustré dans le résumé des facteurs critiques de succès en implantation de modèle de coût de revient qui suit, il faut garder plusieurs éléments en tête tout au long de l’implantation, et l’expertise pour y arriver se développe avec l’expérience.

Résumé des meilleures pratiques en implantation de modèle de coût de revient

SECTEUR PUBLIC ET MUNICIPAL

Bien que le coût de revient soit souvent associé à des considérations de rentabilité, le secteur public et municipal bénéficierait de se doter d’un bon modèle de coût de revient afin d’aider l’atteinte de l’équilibre budgétaire.

Le suivi des sources de financements et de leur utilisation au sein des organisations publiques et municipales peut s’avérer très complexe. Si une organisation reçoit un montant afin d'assurer la gestion d’un programme, d’un mandat ou d’une loi en particulier, celui-ci a souvent l’obligation d’utiliser ces fonds affectés uniquement pour l’usage prévu. Or, dans un contexte où les ressources sont partagées, affectées à plusieurs tâches et impliquées dans plusieurs projets, il devient difficile d’associer le coût de celles-ci aux bonnes activités. La reddition de compte devient donc difficile lorsque l’on doit démontrer que les fonds sont bien affectés à l’usage prévu. Un modèle de coût de revient permet de suivre la trace du financement de l’ensemble des ressources de l’organisation, jusqu’à la livraison des produits, services et programmes sous gestion, et ainsi démontrer que les fonds sont bien utilisés au sein de l’organisation. Dans la même logique, à l’aide d’un modèle de coût de revient documenté et transparent, il est aussi possible de démontrer que l’organisation est sous-financée dans l’exécution d’une partie de son mandat. Effectivement, si après l'analyse, les coûts totaux reliés au mandat sont supérieurs au financement attribué, l’information de gestion appuiera l’organisation dans les négociations afin d’aller chercher le financement supplémentaire nécessaire.

Déterminer le coût des programmes/produits/services fait partie du devoir de reddition de compte des organisations publiques et municipales, et la mise en place de la méthodologie soutenant son calcul est souvent très complexe et inégale d’une organisation à une autre. Un modèle de coût de revient permettra non seulement au ministère ou à l'organisme de déterminer le coût complet des programmes/produits/services (et ainsi déterminer le prix à refacturer, s’il y a lieu), mais aussi d’établir à tout moment la quantité de ressources financières, humaines et matérielles dont il disposera si un programme n’est pas reconduit. Les opportunités d’économies ressortiront ainsi de manière transparente, et la marge de manœuvre à l'égard de la main-d’œuvre qui pourra être réaffectée sera facilement identifiable, tant au niveau de la quantité que de sa provenance au sein de l’organisation.

Lorsqu’une organisation facture un service, elle doit le faire à coût complet pour s’assurer de récupérer la totalité des sommes investies dans la livraison de celui-ci, et de ne pas faire de profit. Une des validations à effectuer consiste à démontrer le chemin de chacune des ressources sélectionnées (ligne de la charte de compte) afin de s’assurer que l’organisation maitrise ses allocations de ressources et de s’assurer que le modèle ne contient pas d’aberrations (ex. : des comptes dont les fonds affectés sont alloués au mauvais programme, l’allocation des frais de gestion de manière injuste sur certains services, etc.). Le fait d’avoir un modèle et un outil transparent permettent de générer les chemins demandés en accédant à un écran ou à un rapport préparé à cet effet, et ainsi, de démontrer la pleine maitrise des allocations du modèle et de la tarification en place. Si les validations relèvent une erreur, il sera facile d’apporter la correction et de constater l’incidence qu’elle aura sur les résultats parce que le modèle repose sur une méthodologie maitrisée et documentée.

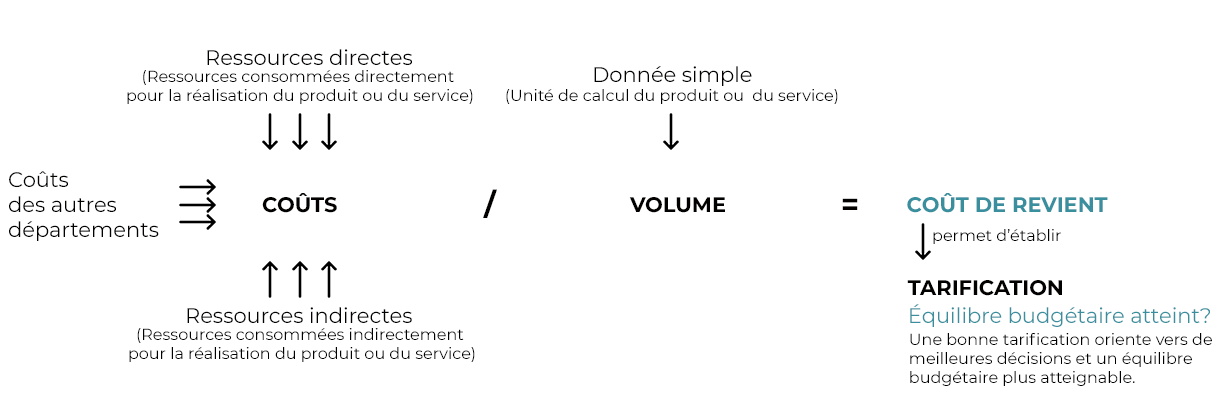

Un bon coût de revient vous permettra également de faire de l’étalonnage interdépartemental, avec l’extérieur ou tout simplement avoir une mesure permettant de se comparer avec les mois ou les années antérieures. Avec une bonne compréhension des deux axes du coût de revient (dollars et volume), le gestionnaire peut plus efficacement travailler sur l’optimisation de son service, soit par l’optimisation de ses propres coûts ou soit en étant plus critique sur les coûts qu’il reçoit. De plus, avec de bons indicateurs complémentaires, il pourra également travailler à optimiser le volume, à le réduire s’il s’agit d’un volume non désiré ou à l’augmenter si c’est souhaité.

SECTEUR PRIVÉ

L’optimisation de la rentabilité est au centre des priorités des entreprises. Indépendamment du type d’entreprise, de son niveau d’occupation (capacité) et de sa complexité, l’exploitation d’un modèle de coût de revient fournit des outils appropriés afin de prendre des décisions sur des bases solides, mesurables et contrôlables qui impactent le bénéfice et la performance des organisations.

Le premier angle d’analyse fourni par un modèle de coût de revient adéquat est de produire le coût complet de l’ensemble des produits et services rendus de l’organisation, ainsi que le détail de ce qu’il contient. Ce montant peut ensuite être comparé à la tarification en place, et il sera facile pour l’organisation de cibler les produits/services déficitaires et d’en découler un plan d’action afin de rectifier la situation. Les choix à partir de ce moment-ci sont multiples : éliminer le produit ou service, le remplacer, l’optimiser, le regrouper ou rediriger les efforts de ventes vers des produits à marge plus importante. Un bon outil de coût de revient permettra de scénariser les différentes options et d’en découler une décision financièrement validée et comprise, qui appuiera par la suite les considérations qualitatives qui doivent être prises en compte dans ce type de décision. Vous seriez surpris de voir à quel point une organisation passe énormément de temps à gérer des produits/services n’étant pas au cœur des opérations stratégiques de celle-ci. Il est question ici de pouvoir optimiser une organisation sans devoir investir quoi que ce soit, mais bien seulement de se concentrer sur les produits/services cœur et rentable à l’organisation.

Une fois le coût complet établi pour l’ensemble des produits et services de l’organisation, il est important de faire connaître cette réalité à l’équipe de vente afin de promouvoir les ventes des produits qui généreront une plus grande rentabilité. Le niveau d’intégration entre la commercialisation et les opérations peut aller jusqu’à revoir la rémunération variable des gens au développement des affaires en commissionnant la marge générée par les ventes, et non les ventes elles-mêmes. Si cette avenue est préconisée, l’explication des marges des différents produits/services devra être défendue par l’équipe des finances, et un outil de coût de revient deviendra essentiel afin de répondre aux questions et d’aligner l’ensemble des ressources sur les cibles qui sont établies.

Dans un contexte d’une entreprise de services, le problème de goulot d’étranglement ou de la capacité à rendre disponible un service offert est aussi un facteur important sur la rentabilité d’une telle organisation. La commercialisation doit quand même tenir compte de ces facteurs contraignants.

Un coût de revient n’est pas juste une technique servant à déterminer à quel prix un produit ou service devrait être vendu. C’est aussi d’offrir une meilleure visibilité des coûts tant au niveau du produit que de l’organisation. Bien compris et bien défini, le coût de revient vous permettra également d’identifier vos potentiels d’optimisation financière.

Que vous soyez un organisme public ou privé, il existe un bon nombre de méthodes de coût de revient. Les plus populaires sont le coût de revient standard, complet, marginal, cible, par activité, selon les contraintes opérationnelles...

Ce qui est important, c’est que peu importe la méthode choisie, celle-ci doit coller au style de gestion et au type d’entreprise dont vous faites partie.

De plus, un bon coût de revient n’est pas une chose qui est faite une fois toutes les n années. Ceci devrait faire partie de vos opérations courantes et faire partie de vos analyses financières (écarts, rentabilité…) de fins d’exercice.

Longueuil

- Siège social

- 793, boul. Jean-Paul-Vincent, suite 100

Longueuil

(Québec) Canada - J4G 1R3 - 1.450.640.1222

- info@decimal.ca

Québec

- 585, boul. Charest Est, bureau 900

Québec

(Québec) Canada - G1K 3J2 - 1.418.704.1222

- info@decimal.ca

![]()