Pourquoi les entreprises sont-elles encore disloquées ?

AUTEURS:

Christian Babbini, FCPA, FCMA

Fondateur et vice-président, Stratégie, DECIMAL

Dominic Bélanger, CPA CMA

Conseiller, DECIMAL

Bien qu'on soit tous d'accord sur le fait que les différents départements d'une organisation devraient tous bien communiquer ensemble et être intégrés les uns avec les autres, il n'en demeure pas moins qu'ils travaillent encore aujourd'hui en silo. Eh oui, encore de nos jours !!!

De plus, depuis maintenant des décennies, on fait également la promotion d'aligner les opérations avec les orientations stratégiques. Mais comment se fait-il que nous soyons encore disloqués dans nos actions et nos décisions ?

À cette question, une multitude de raisons pourrait être soulevée, entre autres :

- Coût de revient mal évalué

- La rentabilité n'est pas au rendez-vous

- Manque de fonds

- Ventes non réalisées

- Budget peu aligné avec les opérations

- Problème de capacité

- Opérations vétustes

- Intégration de la chaîne d'approvisionnement peu efficace

- Système d'information pas à jour

- Gestion des ressources inefficace

- Vision de la contribution marginale faussée (à l'unité ou à l'heure ?)

- Gestion des escomptes et ristournes mal établie

- Qualité de l'information remise en cause

- Difficulté d'obtenir de l'information à temps

- Communication mal établie

Dans cet article, nous aborderons la délicate relation entre les ventes et les opérations. Cœurs d'une entreprise, les opérations sont soumises à des stress élevés, car elles doivent être en mesure de produire ce que les ventes demandent et les ventes sont également sous pression afin d'atteindre les objectifs de ventes trimestriels. Au travers de tout ça, les finances tentent tant bien que mal de produire de l'information pour tout ce beau monde, et ce, dans des délais bien souvent irréalistes. Conclusion, le chaos s'installe. Mais pourquoi ce chaos ?

Si on reprend dans l'ordre les étapes, tout ce processus semble simple pourtant :

- On établit une stratégie d'entreprise

- On aligne les ventes avec cette stratégie

- Les opérations exécutent ce qui leur est demandé

- La finance produit les états financiers

Étrangement, la planification entre les ventes et les opérations n'est pas si simple que ça. Dans les hautes sphères de l'organisation, des projections sont faites afin d'atteindre des résultats financiers souhaités. En découle ensuite un budget. Une fois la planification effectuée, les opérations doivent reprendre la balle et livrer la marchandise. Bien souvent, on parle ici de S&OP (Sales and Operations Planning) ou planification des ventes et des opérations. Dans le fond, cet exercice consiste à aligner la production journalière avec la planification mensuelle proposée par le budget. Dans les faits, c'est un jeu assez sportif, car les plans sont sans cesse bousculés par des impondérables comme dans le sport (joueurs blessés, jeux mal exécutés, changement de coach, échanges de joueurs, nouveaux règlements…).

Première question à se poser : Est-ce que les budgets de vente ont du sens vis-à-vis les opérations ? Déjà là, si nos ventes ne tiennent pas compte des réalités et contraintes opérationnelles, il sera difficile d'atteindre les objectifs demandés. Sans compter qu'en cours de réalisation, comme dans le sport, les impondérables ne font que s'accumuler.

Comme au hockey, il faut travailler dans les deux sens de la patinoire et ne pas oublier nos ailiers. Voici quatre critères pour avoir du succès :

- Vision nord-sud – Intégration entre la demande et les ressources;

- Vision est-ouest – S'assurer de travailler avec nos ailiers qui sont les finances, les TI, les RH et tous les autres départements de l'organisation;

- Mettre nos vedettes à l'avant plan – S'assurer de maximiser le rendement global. Pour y arriver, il faut avoir un coût de revient juste et en maximiser le mixte de production selon la réelle rentabilité de ses produits et les capacités disponibles;

- Enfin, être agile – Ne pas paniquer, mais s'ajuster de façon réfléchie aux nouvelles demandes.

Comment s'y prendre ?

Avec les données de production (capacités des machines, vitesses par produit, % de rejet, temps de mise en course…), les données de coût de revient (coût unitaire, contribution marginale - à l'unité ou à l'heure selon votre situation opérationnelle - transparence et bonne compréhension du comportement des coûts) et pour finir, les données sur les prévisions de ventes (volume, prix, escomptes…), la table est donc mise pour débuter le processus S&OP « sauce finance ».

Les exemples suivants démontrent comment la finance contribue à maximiser la rentabilité de l'entreprise en alignant les ventes et les opérations.

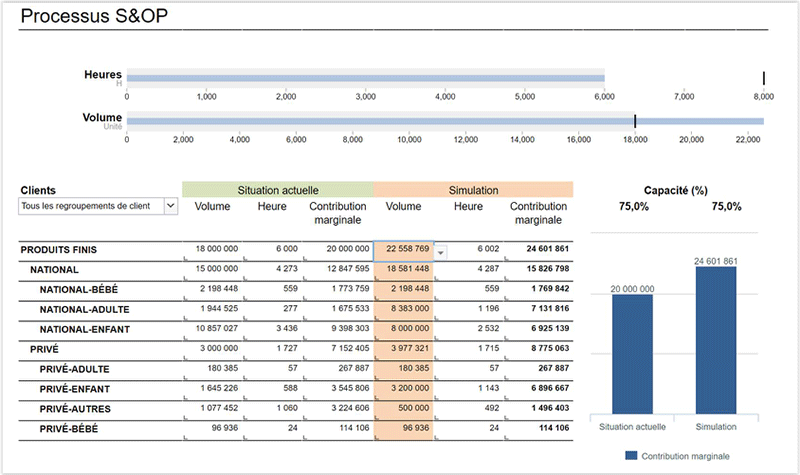

Le premier exemple démontre qu'en maximisant le mixte de production selon certains critères opérationnels et financiers tels qu'indiqué ci haut, l'entreprise pourrait augmenter sa contribution marginale globale de plus de 12% et ce, avec la même utilisation de ses ressources. Ainsi, avec les 6,000 heures de production utilisées dans la situation actuelle, on est en mesure de produire davantage de volume permettant de dégager une contribution marginale plus élevée.

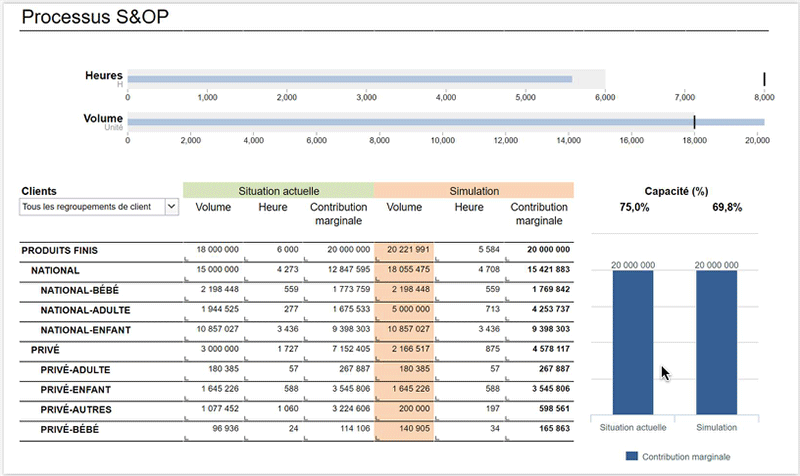

Le deuxième exemple permet de voir jusqu’à quel point il est possible de dégager de la capacité afin de réduire certaines charges, et donc, en faire autant mais avec moins de ressources. Un exemple de réduction des charges pourrait être le surtemps. En se concentrant à produire des produits à valeur ajoutée, on pourrait éviter d’aller en surtemps ou même d’ouvrir un quart de travail supplémentaire pour combler ce manque de temps.

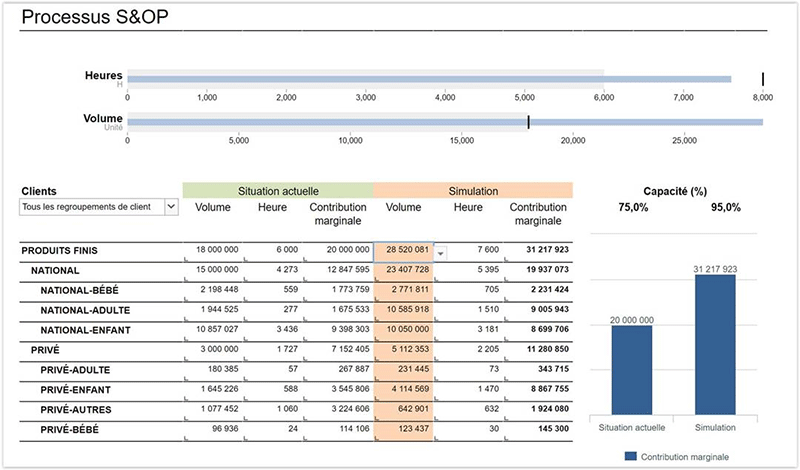

Le dernier exemple permet de voir jusqu’à quel point l’entreprise pourrait augmenter sa contribution marginale globale si elle maximise en même temps son mixte de production ainsi que sa capacité. Ceci offre donc une belle façon de justifier tout investissement.

En résumé, si vous êtes en mesure d’assembler tous les bons ingrédients ensemble, le résultat peut s’avérer impressionnant ! Ainsi, avec une bonne information financière, opérationnelle et avec des outils appropriés, l’entreprise serait en mesure de mieux valider l’impact financier de ses divers scénarios. De plus, avec une bonne compréhension et bonne transparence des coûts et des opérations, il serait plus facile d’interpréter et d’expliquer les écarts mensuels.

Certes, tout ceci demande un important travail en amont, mais le retour sur investissement est assez étonnant !

Longueuil

- Siège social

- 793, boul. Jean-Paul-Vincent, suite 100

Longueuil

(Québec) Canada - J4G 1R3 - 1.450.640.1222

- info@decimal.ca

Québec

- 585, boul. Charest Est, bureau 900

Québec

(Québec) Canada - G1K 3J2 - 1.418.704.1222

- info@decimal.ca

![]()