Améliorez votre gestion financière des T.I.

Expert de DECIMAL

Un système de coût de revient T.I. performant peut s’avérer fort utile afin de budgéter efficacement et optimiser le coût des T.I.

Les T.I. (technologies de l’information) représentent souvent une portion importante des dépenses des organisations. Néanmoins, savoir calculer et expliquer leur coût de revient reste un exercice difficile. Bien souvent, le flou qui en ressort est comparable à une « boîte noire », ce qui rendra la budgétisation et la prise de décision encore plus ardues. Nous expliquerons dans ce billet une technique pour démystifier cette « boîte noire » et prendre des décisions plus éclairées.

Quels sont les causes et impacts?

Pour bien des organisations, le coût des T.I. est souvent complexe à comprendre, et encore plus lorsqu’il s’agit de l’expliquer à des gestionnaires non-technologues. Plusieurs facteurs en sont la cause, entre autres :

- Les coûts d’acquisitions et d’implantations peuvent être élevés et s’échelonner sur plusieurs périodes financières;

- Une part importante des coûts concerne l’infrastructure commune partagée entre plusieurs utilisateurs (par exemple, la réseautique);

- Les non-technologues ne comprennent pas le langage « technique » T.I. et ne peuvent pas faire de lien entre leur réalité opérationnelle (réduction ou augmentation de leur volume d’affaires) et leur consommation des services T.I.

Le coût des T.I. est donc souvent perçu comme une « boîte noire ». Les gestionnaires ont des doutes quant à la valeur qu’ils reçoivent des T.I. et ont autant de difficulté à budgéter le coût des T.I. que d’optimiser ces derniers.

Comment s’y prendre?

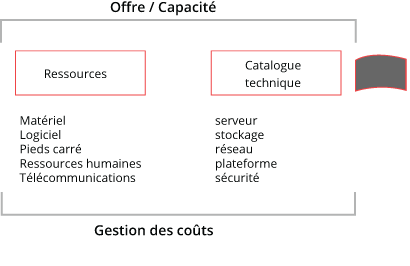

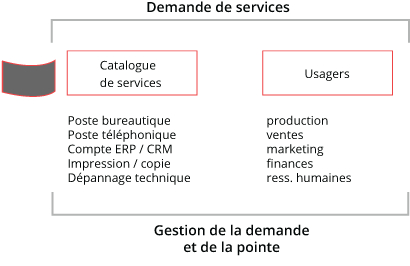

Afin de démystifier le tout, nous proposons une approche qui tient compte à la fois des besoins des gestionnaires T.I. et des gestionnaires non-technologues. Il faut, dans un premier temps, établir deux types de catalogues, un catalogue dit technique, puis un second lié aux services :

| Catalogue technique | Catalogue de services | |

| Auditoire principal | Gestionnaire T.I. | Gestionnaire non-technologue |

| Langage | Technique | Affaires |

| Contexte/besoins | Offre / Capacité | Demande de services |

Lorsqu’on établit le coût de revient des T.I., on commence par associer les ressources (coûts T.I. au grand livre) aux produits techniques (PT) contenus dans le catalogue technique. Par exemple, on associe le coût de la main-d’œuvre qui gère les serveurs, les coûts d’amortissement des serveurs, et le coût des logiciels associés aux serveurs (logiciels de virtualisation et ainsi de suite) aux produits techniques ou PT « Serveurs ». On fait de même pour le PT « Stockage », et tous les autres PT.

Par la suite, nous rattachons les produits techniques à chaque produit d’affaires (PA) du catalogue de services. C’est ce lien qui permet de « traduire » le langage technique des T.I. en langage d’affaires pour les non-technologues.

Par exemple :

| Produit d’affaires | Produits techniques utilisés dans le produit d’affaires |

| Poste bureautique | Amortissement de la machine, stockage, réseautique, sécurité |

| Application (par exemple : ERP) | Coût de la licence, serveur physique et virtuel, stockage, réseautique, sécurité |

Il devient alors plus facile pour les non-technologues de mieux comprendre leur consommation de services T.I. On constate rapidement qu’il est logique qu’un poste bureautique « corporatif » coûte plus cher qu’un poste bureautique acheté chez un détaillant informatique, car il y a un panier de services techniques rattachés à ce poste bureautique corporatif.

Il est également plus facile de budgéter les coûts T.I. Les usagers font cet exercice en terme de services d’affaires : « j’envisage d’embaucher 5 personnes de plus, j’aurais donc besoin de 5 postes bureautiques supplémentaires au coût de 1000 $ par an par personne, et deux accès au ERP au coût de 250 $ / an par usager. ».

Le fonctionnement du modèle peut se résumer ainsi:

Ce modèle offre donc, pour conclure, plusieurs avantages : En permettant aux gestionnaires non-techniques de mieux comprendre les coûts et les services consommés, ils auront plus tendance à s’approprier des résultats. Comme les TI représentent souvent une portion importante du budget des organisations, ce modèle sera le moyen de les outiller pour un meilleur contrôle des coûts.

De plus, si un système de refacturation du coût des services T.I. est en place dans l’organisation, la facture T.I reflètera alors l’ensemble des choix faits par les gestionnaires. Ceux-ci auront donc intérêt à changer leur comportement d’utilisation des services T.I. en fonction de la valeur que ces services leur procurent. Par exemple, il serait possible d’offrir un service de dépannage technique « Or », « Argent » et « Bronze », dont le coût et la refacturation seraient alignés avec les ententes de niveaux de services. Un gestionnaire dont l’équipe utilise le niveau « Or » s’interrogera sur la nécessité de le conserver ou d’opter pour le niveau « Argent » ou même « Bronze ».

Un système de coût de revient T.I. performant s’avère donc fort utile afin de budgéter efficacement et optimiser le coût des T.I.

Longueuil

- Siège social

- 793, boul. Jean-Paul-Vincent, suite 100

Longueuil

(Québec) Canada - J4G 1R3 - 1.450.640.1222

- info@decimal.ca

Québec

- 585, boul. Charest Est, bureau 900

Québec

(Québec) Canada - G1K 3J2 - 1.418.704.1222

- info@decimal.ca

![]()